Forbes México.

Los seguros en México después de la pandemia

No han sido meses fáciles para nadie. A inicios de la pandemia, las primeras preocupaciones sobre la dinámica económica se enfocaron en la interrupción de las labores productivas. En 2020, la economía global se contrajo 4.3%, de acuerdo con datos del Banco Mundial, lo cual implicó un impacto importante de la contingencia sanitaria en labores básicas que, a su vez, se reflejaron en actividades como el sector financiero y los seguros.

“Hemos visto que el desarrollo del sector [asegurador] siempre ha estado muy ligado al desempeño del propio sector con el de la economía y su conjunto”, afirma Norma Alicia Rosas, directora general de la Asociación Mexicana de Instituciones de Seguros (AMIS).

Sigue aquí el avance contra la pandemia en México y el mundo

En 2020, el sector asegurador presentó una contracción de 2.7%; para el primer trimestre de 2021, las aseguradoras reportaban una contracción de 2.8% en términos reales.

Octavio Careaga, director de la reaseguradora THB México, explica que el sector asegurador observó diferentes fenómenos durante la pandemia.

Por principio, cabe señalar que existen dos clasificaciones de los riesgos que administran las aseguradoras: la primera son los riesgos catastróficos, que incluyen fenómenos meteorólogicos o eventos fortuitos, como accidentes de gran tamaño (el colapso en la Línea 12, por ejemplo) y la segunda corresponde a los riesgos que son más “locales” y suelen implicar siniestros de menor volumen y frecuencia, como las primas de gastos médicos, autos o seguros de vida.

Según explica Careaga, en un 80 o 90% de los casos, las aseguradoras optan por un reaseguro para cubrir riesgos catastróficos de gran impacto, mientras que, en la misma proporción, las aseguradoras tienden a asumir sus propias pérdidas en rubros como gastos médicos, vida o autos.

Ante el desarrollo de la pandemia de Covid-19, Careaga destaca que las aseguradoras presentaron pérdidas considerables en rubros como vida o gastos médicos, pues la incidencia fue superior a la reportada de manera típica.

“Esto no significa que las compañías vayan a quebrar ni mucho menos, sólo que, quizá en el futuro, deberá ponderarse el riesgo de un evento que pueda convertirse en catastrófico”, aclara.

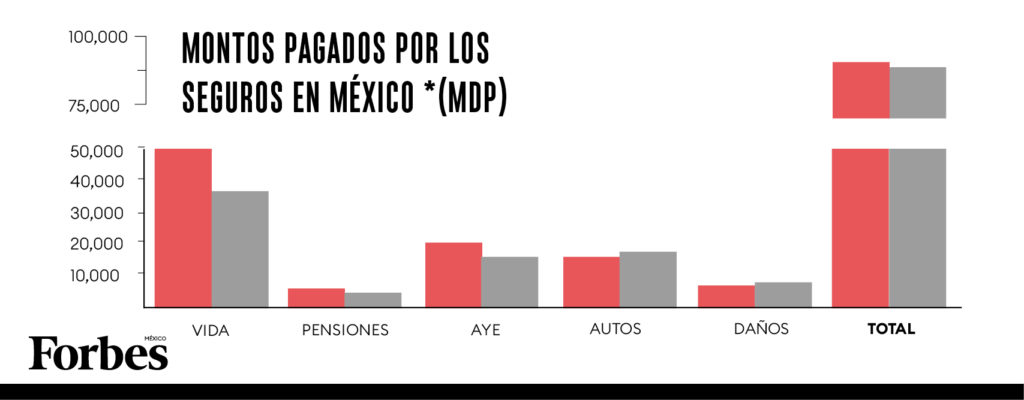

Para las compañías aseguradoras, con más de 1,800 millones de dólares (mdd) en indeminizaciones en México por pólizas de vida y gastos médicos, Covid-19 representa el segundo siniestro más grande en la historia, sólo después del huracán Wilma.

¿Seguros contra pandemias?

Uno de los fenómenos más notorios fue el hecho de que empezaron a ocurrir siniestros de gran volumen en rubros inesperados. Por ejemplo, en el segmento de seguros para eventos deportivos y de entretenimiento, se prevé que, a nivel global, las pérdidas alcancen 1,500 mdd por la cancelación masiva de eventos alrededor del mundo.

“En el caso de cancelación de eventos, por el tamaño de las coberturas, muchas estaban en el mercado de reaseguro, que es un mercado especializado y mucho estaba cubierto por la compañía Lloyds. En los seguros de eventos, en México, normalmente es raro que se contrate cualquier tipo de seguro; ocurre más cuando son eventos internacionales o producciones de películas que, generalmente, traen seguros de cancelación”, explica Careaga.

Lloyds generó un reporte sobre cómo la contingencia sanitaria ha dado pie a la formulación de nuevas coberturas y mediciones de indicadores que consideren el riesgo por pandemia en la productividad.

El documento titulado “Protegiendo al capital humano: Cómo resguardar el valor de los recursos humanos” identificó formas en las que la industria de seguros puede ayudar a las organizaciones a gestionar y mitigar las implicaciones de los eventos de capital humano, incluida una pandemia, abordando el daño más amplio causado en la productividad a partir de métricas de impacto en el valor de los servicios y productos.

Entre las tendencias, están los seguros para garantizar que el trabajo remoto pueda realizarse de manera segura, las coberturas extendidas para los riesgos a los que están expuestos los empleados y una mayor cobertura a la infraestructura productiva.

Los otros siniestros

Si bien la pandemia ha sido el evento más relevante a considerar dentro de la coyuntura, lo cierto es que la dinámica del sector asegurador se ve influida por los cambios en las tendencias.

Norma Alicia Rosas, de AMIS explica que en México existen riesgos demográficos y epidemiológicos que van a incidir en las necesidades de salud en los próximos años en el país.

“Nos estamos enfrentando a un proceso natural de envejecimiento de la población, por lo que estamos previendo que, en 2050, según datos de Conapo, 22% de la población va a estar conformado por adultos mayores de 60 años. Por otro lado, casi tres cuartas partes de los adultos tienen sobrepeso u obesidad, y estamos ocupando, con esto, el segundo lugar entre los países de la OCDE”.

La obesidad es una enfermedad que genera vulnerabilidad a otros padecimientos como diabetes o enfermedades cardiovasculares, por lo que Norma Rosas considera que los seguros de gastos médicos mayores deberán tener adecuaciones para cubrir a un mayor número de personas.

“Los mexicanos vamos a seguir demandando una mayor atención médica más especializada, de calidad, y se va a necesitar, para ello, mayor financiamiento. En México, solamente el 9% de la población tiene un seguro de gastos médicos, algo así como poquito más de 11 millones de pólizas. Espero que lo que ocurrió durante la pandemia también nos sirva para hacer conciencia de la importancia de contar con estos seguros de gastos médicos y de salud”, afirma.

Para Octavio Careaga, un factor importante para el futuro de los seguros será considerar inequívocamente que las condiciones climáticas están generando un aumento generalizado en el costo de las primas catastróficas a nivel global.

“Ha seguido lloviendo y temblando a nivel mundial. Esto tiene un impacto importante en el costo del seguro. En el el ultimo año y medio, nos hemos enfocado al tema de la pandemia, pero, desde el punto de vista del sector de seguros, han sido años muy difíciles, con una alta siniestralidad catastrófica a nivel mundial”.

El directivo explica que las compañías que buscan reaseguros en el mercado internacional han visto un impacto fuerte en los costos, incluso si no se han reportado grandes siniestros.

“Es un ajuste de precios a nivel global, México es un país que no ha tenido eventos catastróficos, pero le está afectando [el panorama del mercado en] alrededor de un 10 y 15% en el costo de sus seguros, principalmente los grandes riesgos que salen al mercado internacional”.

Los retos para los seguros de infraestructura

Proteger la infraestructura generalmente es una cuestión compleja: por un lado, los gobiernos no pueden omitir la cobertura de activos como hospitales, escuelas, carreteras e inmuebles históricos. Sin embargo, la pandemia también representa un reto en materia de finanzas públicas y presupuestos disponibles.

“En México se ha puesto mucha atención en que esos seguros se sigan renovando y se sigan contratando. Hay mucha presión por parte de los gobiernos para reducir gastos, pero la posición ha sido muy firme. Muchos gobiernos han tenido que adecuar el alcance de las coberturas sin dejar descubierto el patrimonio para tener la infraestructura asegurada. En el caso del Metro, por ejemplo, de lo que pasó [la caída de uno de los puentes del tramo elevado], el problema no es de seguros, porque ahí están: los seguros que compró el gobierno están colocados y vigentes”, afirma Octavio Careaga, de THB.

El punto a considerar para las grandes aseguradoras es que, durante la pandemia, aquella infraestructura que se vio impactada por la falta de actividad haya recibido el mantenimiento adecuado pese a la paralización de la economía y la movilidad.

“Hay que ver si, con la pandemia y los recortes presupuestales, ese presupuesto que se asignaba a mantenimiento era suficiente, porque un principal riesgo que preocupaba al mercado internacional es que al dejar carreteras, oficinas y plantas de producción sin actividad, era necesario garantizar el mantenimiento.

En general se ha mantenido una cobertura suficiente, pero la principal preocupación del mercado de seguros es el mantenimiento a la infraestructura, porque de no tener el mantenimiento correcto, a la hora de reactivar [su función u operación] puede haber siniestros”, advierte Careaga al hablar de un sector que resulta decisivo para el desarrollo y uso de infraestructura en México.

Los seguros en México después de la pandemia

Viridiana Mendoza Escamilla

Publicar un comentario